Излишне удержанный и перечисленный ндфл что делать. Что делать, если вы переплатили ндфл с зарплаты работника. дней на извещение

На вопросы отвечала Е.А. Шаронова, экономист

НДФЛ: возвращаем, доудерживаем, перечисляем

Ошибки в исчислении НДФЛ - очень неприятные, слишком уж много мороки с их исправлением. Но самое обидное, что даже если вы сами выявите ошибку, доплатите налог и пени и представите в ИФНС уточненные справки 2-НДФЛ (новые с правильными данными), то, по мнению контролирующих органов, это не освободит вас от штрафа. А все потому, что правила ст. 81 НК здесь не работают. Ведь уточненная справка 2-НДФЛ - это не уточненный расчет и не уточненная декларация. Правда, есть единичное решение суда, в котором он указал следующее. Если налоговый агент до начала выездной налоговой проверки сам доплатил НДФЛ и подал правильную справку 2-НДФЛ, то условия для освобождения от штрафа соблюдаютс яПостановление ФАС ЗСО от 30.09.2013 № А27-17110/2012 . Но, как вы сами понимаете, решать этот вопрос вам, скорее всего, придется через суд.

А теперь посмотрим, как надо действовать организациям при выявлении ошибок по НДФЛ.

Зарплата доначисляется в месяце выявления ошибки

А. Киселева, г. Белгород

В апреле я обнаружила, что за февраль одному сотруднику была неправильно рассчитана и начислена заработная плата - меньше, чем нужно. И соответственно, НДФЛ был недоплачен. Как теперь исправить ситуацию так, чтобы не платить штрафы и пени?

: Несмотря на то что зарплату работник недополучил в феврале, доходом она признается в месяце доначисления - в апрел еп. 2 ст. 223 НК РФ . С этим согласен и сотрудник Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Советник государственной гражданской службы РФ 1 класса

“ Поскольку организация доначисляет доход в виде заработной платы в апреле, то есть в месяце обнаружения ошибки, то дополнительно начисленная сумма является доходом апреля. Следовательно, и НДФЛ с этого дохода организация исчисляет в апрел еп. 3 ст. 226 НК РФ . Удержать НДФЛ с апрельской зарплаты организация должна в момент ее выплат ып. 4 ст. 226 НК РФ . А перечислить в бюджет - не позднее дня получения в банке наличных денег на ее выплат уп. 6 ст. 226 НК РФ .

Поэтому если в этот срок организация перечислит в бюджет НДФЛ, то ни штрафы, ни пени ей не грозят. Ведь для этого не будет никаких оснований.

Правонарушение, за которое предусмотрен штраф по ст. 123 НК РФ, может быть вменено налоговому агенту только в том случае, когда он имел возможность удержать и перечислить соответствующую сумму, с учетом того, что удержание осуществляется из выплачиваемых налогоплательщику денежных средст вп. 21 Постановления Пленума ВАС от 30.07.2013 № 57 ” .

Излишне удержанный НДФЛ вы должны вернуть даже бывшему работнику

Г. Залукаева, г. Санкт-Петербург

У сотрудника излишне удержали НДФЛ и перечислили его в бюджет. Вернуть налог не можем, поскольку сотрудник уже уволился. Что теперь делать с суммой переплаты налога?

: Прежде всего, в течение 10 дней со дня, когда вы обнаружили излишнее удержание НДФЛ, вы обязаны сообщить об этом бывшему работник уп. 1 ст. 231 НК РФ . Вы можете отправить ему заказное письмо с уведомлением о вручении по адресу, который он вам указывал при устройстве на работу.

Если работник придет к вам и попросит вернуть излишне удержанный налог, вы обязаны будете это сделат ьп. 1 ст. 231 НК РФ . Как разъясняет Минфин, увольнение работника, а также период, в котором производится возврат излишне удержанного налога, никак не влияют на эту обязанность налогового агент аПисьмо Минфина от 24.12.2012 № 03-04-05/6-1430 .

ВНИМАНИЕ

Возвращать НДФЛ наличными из кассы нельзя. В то же время ответственность за «наличный» возврат НК не установлена.

А в этом году с Минфином согласился и Конституционный суд. Он указал, что НК РФ предусматривает особый (специальный) порядок возврата излишне удержанного налоговым агентом НДФЛ, который имеет приоритет перед общим порядком возврата налоговой переплат ыОпределение КС от 17.02.2015 № 262-О . А это означает, что за возвратом переплаты человек не может обратиться напрямую в ИФНС, минуя налогового агента. Подать заявление о возврате излишне удержанного НДФЛ вместе с декларацией 3-НДФЛ сразу в ИФНС гражданин может, только если налоговый агент отсутствует (например, когда он ликвидировалс я)п. 1 ст. 231 НК РФ .

Так что вам нужно будет вернуть излишне удержанный налог работнику независимо от того, когда он к вам обратился - до сдачи на него справки 2-НДФЛ в инспекцию или после.

Когда работник к вам придет, попросите его написать заявление, в котором он должен указать сумму НДФЛ, подлежащую возврату, номер счета и реквизиты банка, куда нужно перечислить деньги. Вернуть налог вы должны будете в течение 3 месяцев со дня получения заявления. При этом на сумму налога, возвращенного бывшему работнику, вы уменьшите сумму НДФЛ, подлежащую перечислению в бюджет по другим работника мп. 1 ст. 231 НК РФ .

Если до конца года бывший работник не объявится, тогда вы по окончании года, не позднее 01.04.2016, подадите в ИФНС справку 2-НДФЛ, где в п. 5.6 укажете сумму излишне удержанного налог ап. 2 ст. 230 НК РФ .

А если работник придет к вам после представления на него справки 2-НДФЛ, то после возврата налога вам придется подать в ИФНС новую (уточняющую) справку 2-НДФЛ. В ней вы отразите правильные данные: о доходах, вычетах, исчисленном (п. 5.3 справки), удержанном (п. 5.4 справки) и перечисленном (п. 5.5 справки) НДФЛ. В этой справке уже не будет излишне удержанного налога (п. 5.6 не заполняется), а суммы НДФЛ, исчисленная, удержанная и перечисленная, будут равны. Имейте в виду, что в этой справке надо указать номер ранее представленной справки 2-НДФЛ, а вот дату составления - нову юразд. I Рекомендаций, утв. Приказом ФНС от 17.11.2010 № ММВ-7-3/611@ (далее - Приказ № ММВ-7-3/611@) .

У работающего сотрудника доудержать НДФЛ вы обязаны

Л. Суховеева, г. Москва

Я пришла в организацию на должность главбуха и обнаружила, что сотруднику ошибочно предоставлялся вычет на ребенка, которому уже давно за 30 лет. Наверное, предыдущий бухгалтер вбил данные, взятые с потолка, никаких документов нет. Когда сообщила об этом сотруднику, он возмутился и добровольно возвращать налог отказался, сказав, что если хочу - только через суд.

Насколько я знаю, удержать НДФЛ за прошлые периоды я не могу. Или все-таки можно? Нужно ли в налоговую сообщать?

: Вообще-то насчет суда ваш работник не прав. В гл. 23 НК прямо сказано, что суммы налога, не удержанные с работников или удержанные не полностью, взыскиваются с них самой организацией до полного погашения задолженност ип. 2 ст. 231 НК РФ . Так что вы просто обязаны пересчитать НДФЛ и доудержать его с работника.

Другой вопрос, за какой период это надо сделать. Налоговики при выходе на выездную проверку вправе проверять только 3 года, предшествующих году, в котором вынесено решение о проведении проверк ип. 4 ст. 89 НК РФ . А когда они к вам придут, неизвестно.

В сложившейся ситуации вы можете пересчитать НДФЛ за 3 года, предшествующих году обнаружения ошибки, - 2012, 2013, 2014 гг. Как мы понимаем, ошибка обнаружена после представления справок 2-НДФЛ на этого сотрудника в ИФНС. Поэтому вам надо действовать так:

- пересчитайте налог. Если предположить, что работнику в течение 3 лет ежемесячно предоставляли лишний детский вычет в размере 1400 руб., то общая сумма лишних вычетов составит 50 400 руб. (12 мес. х 3 года х 1400 руб.). А недоудержанный с этой суммы НДФЛ будет равен 6552 руб. (50 400 руб. х 13%);

- сообщите работнику о допущенной ошибке и сумме НДФЛ, которую с него надо доудержат ьп. 2 ст. 231 НК РФ ;

- поскольку сотрудник не согласен возвращать долг добровольно, то удерживайте налог из выплачиваемых ему доходов. При этом общая сумма удерживаемого НДФЛ (налог за текущий месяц + долг) не должна превышать 50% суммы, выдаваемой сотруднику на рукип. 4 ст. 226 НК РФ ;

- перечисляйте удержанный налог в бюджет;

- уплатите в бюджет пени за период со дня, следующего за днем, когда НДФЛ нужно было перечислить в бюджет, до дня его фактической уплаты включительн ост. 75 НК РФ ;

- после того как весь долг по НДФЛ вы удержите, представьте в свою ИФНС заново составленные (уточняющие) справки 2-НДФЛ на этого сотрудник аразд. I Рекомендаций, утв. Приказом № ММВ-7-3/611@ . В них у вас уже не будет детских вычетов. А суммы исчисленного, удержанного и перечисленного НДФЛ будут больше. При этом все три суммы НДФЛ в справках должны быть одинаковые, поскольку на дату их представления налог с работника уже удержан и в бюджет перечислен.

РАССКАЗЫВАЕМ РАБОТНИКУ

Если сотруднику предоставлялись вычеты, на которые он не имел права, то работодатель вправе самостоятельно пересчитать НДФЛ и удержать из зарплаты недоплаченную сумму налога.

Однако тот факт, что вы представите в ИФНС уточненные справки 2-НДФЛ и сами все исправите до прихода к вам налоговиков на проверку, к сожалению, не спасет вас от штрафа за несвоевременное перечисление НДФЛ и пене йстатьи 123 , 75 НК РФ . Ведь, как разъяснил Минфин, освобождение от штрафа в таком случае просто не предусмотрено НКПисьмо Минфина от 16.02.2015 № 03-02-07/1/6889 . Единственное, что можно сделать, - попытаться снизить штраф, мотивировав тем, что смягчающими обстоятельствами у вас являются самостоятельное исправление ошибки и доплата налога и пениподп. 3 п. 1 ст. 112 НК РФ . Может быть, инспекторы и пойдут вам навстречу.

У бывшего работника НДФЛ доудержать не получится

Л. Кожичкина, г. Брянск

В марте при формировании отчетности по НДФЛ выявила ошибку: сумма налога исчисленная оказалась больше, чем сумма налога удержанная и перечисленная.

Стала проверять и обнаружила, что программа почему-то не исчислила налог с суммы по больничному листу сотруднику, которую мы выплатили в октябре. Этот сотрудник уволился в сентябре, а потом в октябре принес нам больничный. Поэтому доудержать НДФЛ мы не можем.

Как теперь быть, что отражать в справке 2-НДФЛ? Что нам грозит - штраф или только пени? До какого момента будут начисляться пени?

: Действительно, ошибка досадная. Но еще печальнее ее последствия.

Во-первых, вы имели возможность удержать НДФЛ при выплате пособия, но не сделали этого. И соответственно, не перечислили вовремя налог в бюджет. Несмотря на то что это была ошибка программы, вам все равно грозит штраф в размере 20% от неудержанной суммы НДФЛст. 123 НК РФ .

Во-вторых, поскольку после оплаты больничного вы никакие суммы бывшему сотруднику до конца года больше не выплачивали, вы не позднее 02.02.2015 (31 января - выходной день, суббота) должны были сообщить в свою ИФНС о невозможности удержать НДФЛп. 5 ст. 226 , п. 6 ст. 6.1 НК РФ . То есть представить на него справку 2-НДФЛ с признаком «2», где вы должны были указать только доход в виде больничных, а также суммы исчисленного (п. 5.3 справки) и неудержанного НДФЛ (п. 5.7 справк и)пп. 1- 3 Порядка, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@ ; . Раз в установленный срок вы справку не сдали, то вам грозит штраф 200 руб.п. 1 ст. 126 НК РФ Но это не отменяет обязанности ее представить. Кстати, эту же справку вы должны направить и вашему бывшему сотруднику. Поскольку ему теперь придется декларировать указанный доход и платить с него нало гподп. 4 п. 1 , пп. 2- 4 ст. 228 , п. 1 ст. 229 НК РФ .

Кроме того, Минфин и налоговики считают, что вы должны составить по этому работнику и обычную справку 2-НДФЛ (с признаком «1»), которую вы представляете в ИФНС не позднее 01.04.2015п. 2 ст. 230 НК РФ ; Письма Минфина от 29.12.2011 № 03-04-06/6-363 ; УФНС по г. Москве от 07.03.2014 № 20-15/021334 . В ней нужно отразить все расчеты за текущий год, а именно все полученные им доходы, все предоставленные вычеты, а также общие суммы НДФЛ - исчисленного (п. 5.3 справки), удержанного (п. 5.4 справки), перечисленного (п. 5.5 справки) и неудержанного (п. 5.7 справк и)разд. II Рекомендаций, утв. Приказом № ММВ-7-3/611@ .

В-третьих, за несвоевременное перечисление НДФЛ вам грозят пени за период с момента, когда вы должны были удержать и перечислить налог в бюджет, и до наступления срока его уплаты физлицом по итогам налогового период ап. 2 Постановления Пленума ВАС от 30.07.2013 № 57 ; Письмо ФНС от 22.08.2014 № СА-4-7/16692 . То есть пени придется платить по 15 июля 2015 г. включительн оп. 4 ст. 228 НК РФ .

В то же время штраф и пени вы можете не платить, поскольку налоговики сами все с вас взыщут, если придут к вам на проверку. А может быть, и пронесет. Кроме того, когда инспекторы обнаружат нарушение, вы можете объяснить, что НДФЛ вовремя не удержали не по своей вине, а из-за сбоя в программе. И если сумма штрафа будет большая, то попросите налоговиков уменьшить ее, указав, что вы сами исправили ошибк уподп. 3 п. 1 ст. 112 НК РФ . Не исключено, что это подействует.

Из-за перечисления НДФЛ на неправильный КБК штрафы и пени не грозят

М. Барышников, г. Омск

Я зарегистрирован как ИП, применяющий упрощенку. А 10 месяцев назад встал на учет как работодатель. При регистрации в ИФНС мне выдали образец квитанции для уплаты НДФЛ за сотрудников, в которой был указан такой КБК: 182 1 01 02030

01 1000 110. На него я своевременно и перечислял налог в течение 9 месяцев, когда выплачивал сотрудникам (резидентам РФ) зарплату.

В январе 2015 г. я решил уточнить, не изменились ли с нового года КБК. И обнаружил, что за сотрудников НДФЛ надо перечислять на КБК 182 1 01 02010

01 1000 110. Этот же КБК действовал и в 2014 г.

Получается, я в 2014 г. перечислял НДФЛ за работников по неправильному КБК. Можно это как-то теперь исправить и что мне грозит (штрафы, пени)?

: Действительно, вы перечисляли НДФЛ за своих работников не на тот КБК. Ведь на КБК 182 1 01 02030 01 1000 110 должен уплачиваться НДФЛ в том случае, когда физлица сами декларируют свои доходы в соответствии со ст. 228 НК РФПриказ ФНС от 30.12.2014 № НД-7-1/696@ .

Но, как разъяснил специалист Минфина, ничего страшного в этом нет, все поправимо.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ НК предусмотрено, что при обнаружении ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисление этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К этому заявлению обязательно надо приложить документы, подтверждающие уплату налогоплательщиком указанного налога и его перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейств ап. 7 ст. 45 НК РФ .

Процедура уточнения КБК может производиться только в пределах одного и того же налога. В рассматриваемом случае это возможно, поскольку предприниматель перечислял НДФЛ за работников на неверный КБК, но тоже предназначенный для этого налога.

На основании заявления предпринимателя налоговым органом будет принято решение об уточнении платежа, а также будет осуществлен пересчет (сложение) пеней, автоматически начисленных на сумму налог аПисьма Минфина от 17.07.2013 № 03-02-07/2/27977 ; ФНС от 22.12.2011 № ЗН-4-1/21889 .

Теперь что касается применения ответственности. Поскольку НДФЛ предпринимателем был удержан и перечислен своевременно и в полном объеме, у налогового органа нет оснований для привлечения его к налоговой ответственности по ст. 123 НК РФ” .

Cоветник государственной гражданской службы РФ 1 класса

Организация по итогам работы 10 месяцев обнаружила, что удержала с сотрудника и перечислила в бюджет НДФЛ на 4 рубля больше. Как исправить ошибку, чтобы в конце года было все по нулям и правильно состыковыать 2НДФЛ и 6НДФЛ?

Если в течение года Вы удержали лишний НДФЛ, засчитайте переплату в счет налога за текущий месяц. На сумму переплаты уменьшите НДФЛ, который будете удерживать при следующей выплате дохода. Сумму налога, которую фактически перечислили в бюджет, в расчете 6-НДФЛ не отражают. Но налоговая инспекция фиксирует ее в карточках лицевого счета налогового агента. Поэтому, перечислите НДФЛ за текущий месяц с учетом переплаты.

В разделе 1 запишите такие суммы. В строке 040 укажите рассчитанный НДФЛ со всех доходов. Поставьте показатель, который вы получили после того, как исправили ошибку. Например, вы вначале ошибочно начислили 150 000 руб. НДФЛ, а потом исправили на 149 000 руб. Тогда в строке 040 будет 149 000 руб.

В строке 070 укажите НДФЛ, который удержали с работников. Налог вы удержали лишний, поэтому показатель в строке 070 может быть больше, чем в строке 040.

Обоснование

Из статьи 6-НДФЛ: примеры на все случаи жизни

Как заполнить форму 6-НДФЛ, если неправильно перечислили налог

Вы платите в бюджет НДФЛ как налоговые агенты (ст. 226 НК РФ). Поэтому перечислить в бюджет обязаны именно ту сумму налога, которую удержали у работника. Ведь если заплатить НДФЛ после срока или не полностью, налоговики начислят пени и штраф (ст. 123 НК РФ). А перечислять НДФЛ заранее за счет своих средств вообще недопустимо (п. 9 ст. 226 НК РФ).

Однако вопросы бухгалтеров показали, что не все платят НДФЛ правильно. Рассмотрим, как заполнить отчет 6-НДФЛ , если допущены ошибки. Напомним, в форме вы отражаете суммы налога, который исчислили и удержали с работников. А информацию о том, когда фактически перечислили НДФЛ и в какой сумме, в форму не заносите. Строк для этого не предусмотрено. Налоговики узнают сами, какие суммы и когда вы заплатили, получив ваши платежи.

<…>

НДФЛ в бюджет переплатили

Как заполнить отчет, зависит от того, правильно вы удержали НДФЛ с работника или были ошибки.

Почему НДФЛ нельзя платить досрочно

Если фирма перечислила НДФЛ в бюджет до того, как выплатила доход работнику, она нарушила законодательство. Ведь в этом случае налог уплачен за счет собственных средств работодателя, а это запрещено (п. 9 ст. 226 НК РФ). И налоговики могут посчитать, что перечисленная сумма — это не НДФЛ, а излишне переведенные деньги в бюджет (письма ФНС России от 29.09.2014 № БС-4-11/19714@ и от 25.07.2014 № БС-4-11/14507@). Тогда фирме придется возвращать из бюджета сумму, перечисленную раньше срока. А уже удержанный из доходов НДФЛ платить заново.

Еще налоговики могут назначить штраф и пени за неуплату НФДЛ, если такую корректировку не сделать (ст. 75 и НК РФ). И тогда работодателю придется судиться. Например, подобный спор рассматривал Арбитражный суд Волго-Вятского округа (постановление от 19.02.2016 по делу № А38-1604/2015). Фирме пришлось обосновывать свое право не платить НДФЛ второй раз.

Учитывая объем проблем, которые может повлечь за собой досрочная уплата НДФЛ, лучше этого не делать.

Если вы неправильно рассчитали НДФЛ , вначале исправьте ошибку. Сторнируйте излишне начисленный налог в бухгалтерском учете. Затем внесите корректировки в налоговый регистр по НДФЛ. Далее в письменной форме сообщите работнику, что вы удержали с него лишний НДФЛ (п. 1 ст. 231 НК РФ). Поясните сотруднику, что он может подать в бухгалтерию заявление на возврат. И если работник напишет такое заявление, верните переплаченный налог на его банковский счет.

Если же работник не хочет писать заявление, ничего ему не возвращайте. Просто на сумму переплаты уменьшите НДФЛ, который будете удерживать при следующей выплате дохода.

В разделе 1 запишите такие суммы. В строке 040 укажите рассчитанный НДФЛ со всех доходов. Поставьте показатель, который вы получили после того, как исправили ошибку. Например, вы вначале ошибочно начислили 150 000 руб. НДФЛ, а потом исправили на 149 000 руб. Тогда в строке 040 будет 149 000 руб.

В строке 070 укажите НДФЛ, который удержали с работников. Налог вы удержали лишний, поэтому показатель в строке 070 может быть больше, чем в строке 040.

Если вы вернули работнику переплату, запишите эту сумму в строке 090. Если ничего не возвращали, в строке 090 поставьте прочерк.

Пример

Поэтому зачесть переплаченные суммы в счет будущих начислений НДФЛ вы не вправе. Так что напишите заявление в инспекцию на возврат налога (п. 6 ст. 78 НК РФ и письмо ФНС России от 19.10.2011 № ЕД-3-3/3432@).

В форме 6-НДФЛ переплату не отражайте. Ведь начислили и удержали вы верные суммы налога. Их и запишите в отчете в разделах 1 и 2. А о переплате инспекторы могут узнать и сами из карточки расчетов с бюджетом.

При получении дохода сотрудником, организация, как налоговый агент, обязана исчислить НДФЛ с налогооблагаемых доходов работника, удержать его и перечислить удержанную сумму в бюджет (п. 1 ст. 226 НК РФ).

Излишне удержанный НДФЛ возникает следующих ситуациях:

- Вычеты предоставлены задним числом.

- При смене статуса с нерезидента на резидента.

- Выполнение каких-либо перерасчетов. Например, когда сотруднику была рассчитана з/пл за месяц, а впоследствии выяснилось, что был предоставлен отпуск без сохранения заработной платы.

Вычеты предоставлены задним числом

Рассмотрим как учитывается излишне на примере, когда работник написал заявление на вычет задним числом. В остальных случаях действовать нужно аналогично.

Например, сотрудник предоставил заявление на предоставление вычета не в январе, а марте. Зарплата за январь, февраль уже посчитана и НДФЛ рассчитан.

Как зарегистрировать право на стандартный налоговый вычет по НДФЛ в 1С ЗУП 3.0 (2.5) смотрите в нашем видео:

Первый вариант события: когда итоговая сумма по НДФЛ за текущий месяц положительна

В 1С 8.3 ЗУП 3.0 вот так выглядит расчет з/пл за январь 2016 г.: облагаемый доход составит 16 500 руб. и налог с него 2 145 руб. Аналогичный расчет будет и за февраль 2016 г:

В марте 2016 года работница пишет заявление на предоставление ей вычета на одного ребенка:

При расчете з/пл за март 2016 обратим внимание на закладку НДФЛ. На закладке Начисления расчет будет такой же как в январе и феврале:

Во-первых, видим, что применился вычет в размере 1 400 руб. (заполнилась колонка Примененные вычеты). Во-вторых, помимо строки за март 2016 г., появляются строки за предыдущие месяца. Налог в размере -182 руб. соответствует сумме налога, который необходимо пересчитать с учетом вычета, т.е. 1 400 * 13% = 182 руб. Таким образом, в марте произойдет перерасчет НДФЛ и будут учтены суммы налога за январь и февраль. Выплачивая з/пл за март, налог будет удержан с учетом данного перерасчета:

В 1С 8.2 ЗУП 2.5 расчет будет аналогичным. Отличие состоит только в том, как будет введена информация по вычетам.

В 1С для учета зарплаты ред. 2.5 для того чтобы назначить сотруднику вычеты, необходимо открыть карточку физического лица (Рабочий стол – Кадровый учет – См.также – Физические лица или перейти из карточки сотрудника по ссылке “Более подробно о физическом лице..”), выполнить команду “НДФЛ” в верхней командной панели:

В окне Ввод данных для НДФЛ внести информацию по вычетам:

При расчете з/пл за март 2016 г. так же увидим перерасчет НДФЛ за январь и февраль 2016:

Выплачиваем з/п за март, проводим документ и посмотрим регистр накопления НДФЛ расчеты с бюджетом. В данном регистре с видом движения “Расход” (“минус”) фиксируется НДФЛ удержанный:

Посмотреть записи, которые получились в регистре НДФЛ расчеты с бюджетом, можно нажав в открытом документе Зарплата к выплате организаций кнопку Перейти – НДФЛ расчеты с бюджетом:

Второй вариант события: когда итоговая сумма по НДФЛ за текущий месяц отрицательная

В рассматриваемых примерах суммы налога за март 2016 хватило, чтобы в совокупности за три месяца сумма налога получилась положительной. Но бывает ситуации, когда суммы налога за текущий месяц может не хватить и налог в итоге получиться отрицательный.

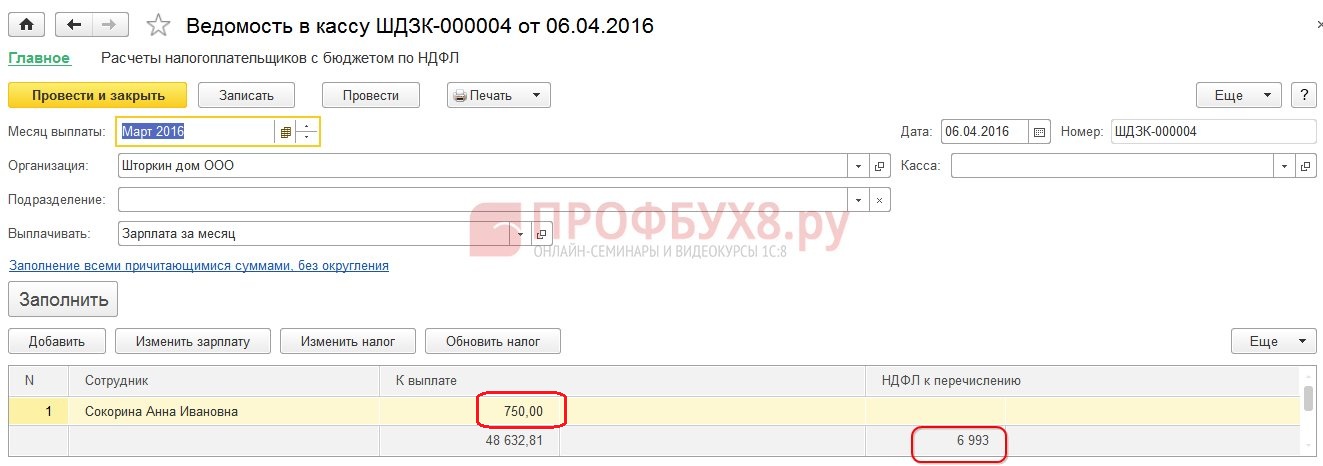

В ЗУП 3.0 например, сотрудница Сокорина А.И отработала в марте всего один день, всё остальное время она взяла отпуск без сохранения з/пл.

Тогда при расчете з/пл за март 2016 у неё будет следующий расчет:

Налогооблагаемый доход составит 750 руб., НДФЛ с этой суммы – 98 руб. Но так как сотруднице положен вычет, то применится он не целиком, а только на 98 руб. Остальная сумма 182 – 98 = 84 руб. пойдет в зачет следующего расчетного месяца. Суммы за январь и февраль так же пойдут в зачет в следующем месяце. Такие суммы, которые не могут быть учтены в текущем расчете, появляются в колонке Налог к зачету, возврату.

Если в 1С ЗУП 8.3 данная колонка не видна, то включить её отображение можно с помощью кнопки Еще – Изменить форму. Данную колонку необходимо всегда контролировать, так как в ней ведется учет излишне удержанного НДФЛ. Программа 1С 8.3 ЗУП 3.0 ведет учет таких сумм отдельно и не предлагает их к выплате:

Произведем выплату з/пл за март и увидим, что сумма к выплате не увеличена на сумму излишне удержанного налога и равна 750 руб.:

Сформируем расчетный листок за март. Сумма излишне удержанного налога учитывается как долг за предприятием на конец месяца:

Посмотрим свод з/пл за март 2016, интересовать нас будет строка НДФЛ:

Как видим в общей сумме НДФЛ (6 545 руб.) есть сумма с излишне удержанным НДФЛ (-448 руб.), которая не должна влиять на удержанный налог. Согласно законодательству перечислить в бюджет нужно сумму удержанного НДФЛ, а в своде видим сумму исчисленного НДФЛ. Таким образом, сумму, которую необходимо перечислить в бюджет за март должна быть на 448 руб. больше, чем в своде.

В ведомости на выплату з/пл зафиксирован НДФЛ к перечислению в размере 6 993 руб., что на 448 руб. больше чем в своде (6 545 + 448 = 6 993 руб):

Выполним расчет з/пл за апрель 2016 г. и посмотрим на закладку НДФЛ:

По сотруднице Сокориной А.И происходит зачет излишне удержанного НДФЛ в размере 448 руб. Теперь уже сумма в колонке Налог к зачету, возврату стоит со знаком плюс:

В расчетном листке за апрель долг составляет сумму, в которую не входит излишне удержанный НДФЛ. Таким образом, сумма 448 руб. была зачтена. Об этом нам говорит информация выводимая “Справочно”:

Выплатим сотрудникам з/пл за апрель 2016 года:

Сумма НДФЛ по своду была 8 708 руб., а перечислить необходимо сумму 8 260 руб, что на 448 руб. меньше. Сумма удержанного налога отличается от исчисленного ровно за зачтенную сумму излишне удержанного НДФЛ.

Если в своде сумма НДФЛ содержит отрицательные значения, то при перечислении НДФЛ в бюджет данные суммы не должны быть учтен. Соответственно, сумма в своде и сумма при выплате по НДФЛ никогда не будут равными. Так же, если отрицательные суммы будут зачтены в следующем месяце, то сумма в своде по НДФЛ не будет равна сумме на перечисление НДФЛ в бюджет.

Кроме того, сумма излишне удержанного НДФЛ может быть зачтена в расчете следующего месяца. Работник может написать заявление и ему будет возвращен излишне удержанный налог.

Смена статуса с нерезидента на резидента

Если излишне удержанный НДФЛ возник в результате смены статуса с нерезидента на резидента, то налог не подлежит возврату, а может быть зачтен только в расчете следующих месяцев. Если по окончании налогового периода не вся сумма зачлась, то организации подает информацию об излишне удержанном НДФЛ в налоговую и налоговая сама возвращает данную сумму работнику после его обращения.

Излишне удержанный НДФЛ – что делать?

Изучим, как вернуть излишне удержанный НДФЛ в программе 1С 8.3 (8.2) для кадров.

Как вернуть излишне удержанный НДФЛ в 1С ЗУП 8.3 (ред.3.0)

- Формируем документ на возврат налога: раздел Налоги и взносы – Возврат НДФЛ:

- Документ на выплату з/пл, в котором уже видим, что сумма выплачивается в размере 1 198 рублей (750 руб. (з/пл) + 448 руб.(возвращенный НДФЛ):

В расчетном листке видим, что образовалась сумма излишне удержанного НДФЛ и в этом же месяце она была зачтена, то есть возвращена и выплачена вместе в з/пл за март 2016 года:

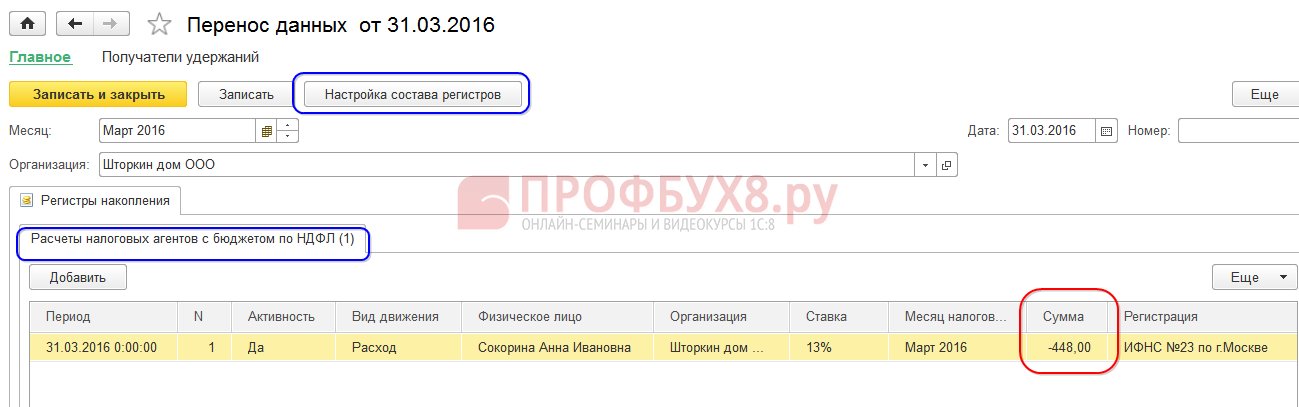

В случае возврата НДФЛ, необходимо вручную внести запись в регистр Расчеты налоговых агентов с бюджетом по НДФЛ для корректного отображения информации по НДФЛ к перечислению. Для это создадим документ Переносы данных. Выберем в настройке состава регистров – регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ. Заполним его как “расход” с суммой “-448,00″:

Тем самым мы скорректировали информацию по перечисленному НДФЛ в бюджет на сумму возврата.

О возможных ошибках при удержании НДФЛ в 1С ЗУП 3.0 смотрите в нашем видео уроке:

Как вернуть излишне удержанный НДФЛ в 1С ЗУП 8.2 (ред.2.5)

Допустим, сотрудник берет отпуск без сохранения с 01.03.16 по 30.03.16.

Таким образом, в марте он отработал всего 1 день:

Рассчитаем ему з/пл за март 2016 и увидим, что образовалась сумма НДФЛ со знаком минус, то есть возник излишне удержанный НДФЛ:

Данная сумма не увеличивает сумму к выплате и хранится в отдельном регистре НДФЛ к зачету. Посмотреть его можно нажав на кнопку Перейти в проведенном документе Начисление зарплаты:

При возникновении излишне удержанного НДФЛ в регистр помещается запись со знаком “+”. В расчетном листке за март долг на конец месяца составляет 909,45 руб их них 364,00 руб – это сумма излишне удержанного НДФЛ:

Сумма излишне удержанного НДФЛ не должна увеличить сумму к выплате. Что и видим, сформировав документ на выплату з/пл за март 2016 г. Сумма к выплате равна 545,45 = 909,45 -364,00 руб:

При проведении документа выплаты регистрируется нулевая сумма удержанного налога, и таким образом возникает разница между исчисленным и удержанным НДФЛ. Исчисленный налог можем посмотреть в своде по з/пл или в расчетных листках сотрудников:

В своде за март 2016 в сумме НДФЛ исчисленный 1 716,00 руб. лежит отрицательная сумма налога. Перечислять в бюджет нужно сумму удержанную, то есть за март 2016г. должна быть перечислена сумма на 364 руб. больше, чем видим по своду.

Увидеть сумму, которую должны перечислить за март 2016г. можно в отчете Анализ начисленных налогов и взносов на дату, когда была выплачена з/пл за март. В нашем примере – это 05.04.2016. В колонке НДФЛ удержанный будет указана сумма подлежащая перечислению в бюджет:

Возможно два сценария работы с таким НДФЛ:

- либо зачитывают в следующих месяцах;

- либо его возвращают по заявлению сотрудника.

Сумма излишне удержанного НДФЛ засчитывается следующих месяцах

Рассчитаем з/пл за апрель 2016. У сотрудника Новенький С.С. налогооблагаемый доход равен 12 000 руб.- 1 400 руб. (вычет) = 10 600 руб. НДФЛ с данного дохода 10 600*13% = 1 378 руб. – это видим на закладке НДФЛ:

При проведении данного документа формируется запись в регистр накопления НДФЛ к зачету, но уже со знаком “-“, то есть сумма, которая ранее была записана в этот регистр со знаком “+” в марте 2016 г., данным документом списалась:

При выплате з/пл за апрель сумма “К выплате” будет больше на 364 руб:

Сформируем отчет Анализ НДФЛ на дату выплаты з/пл за апрель 2016 г. (на 04.05.2016) и посмотрим – сколько необходимо перечислить в бюджет НДФЛ за апрель 2016 года. И как видно из отчета эта сумма 3 094, 00 руб. меньше суммы по своду 3 458,00 руб. на 364, 00 руб:

Если сотрудник написал заявление на возврат НДФЛ

Создаем документ на возврат НДФЛ: Рабочий стол – Налоги – Возврат НДФЛ. При проведении данного документа формируются записи в регистры.

В регистр НДФЛ к зачету в сумме равной сумме возврата налога со знаком “-“. Таким образом, излишне удержанный налог считается списанным:

В регистр Зарплата за месяц организаций, фиксирует сумму, которая будет выплачена работнику:

В регистр НДФЛ расчеты с бюджетом, формирует запись со знаком “-“, которая уменьшает сумму удержанного налога на сумму 364 руб:

Выплачиваем зарегистрированный возврат НДФЛ:

При проведении документа записи в регистр НДФЛ к зачету сумма исчисленного налога при расчете з/пл за апрель 2016 года уже будет другой, так как сумма была списана ранее документом Возврат НДФЛ:

Формируя выплату за апрель 2016 г, сумма выплачивается на 364 руб. меньше, чем в предыдущем примере:

Вернемся к отчету Анализ начисленных налогов и взносов и сформируем его на дату выплаты. Сумма удержанного налога, подлежащая перечислению в бюджет не поменялась по сравнению с предыдущим примером:

В ЗУП 2.5 так же как и в ЗУП 3.0 при возврате НДФЛ не происходит уменьшение суммы перечисленного НДФЛ в регистре Расчеты налоговых агентов с бюджетом по НДФЛ, поэтому приходится вручную скорректировать эту сумму.

Расхождение по сумме удержанного НДФЛ и НДФЛ к перечислению можно увидеть, если сформировать отчет Анализ начисленных налогов и взносов за период с апреля по дату выплаты з/пл:

Для того чтобы скорректировать сумму к перечислению, используем документ Перенос данных. Создаем запись в регистр накопления Расчеты налоговых агентов с бюджетом по НДФЛ с видом движения приход, на сумму возвращенного НДФЛ со знаком минус, тем самым уменьшаем сумму к перечислению:

Сформируем еще раз отчет с теми же самыми параметрами и увидим, что сумму удержанного НДФЛ стала равняться сумме НДФЛ к перечислению:

Подведем итог. Если у Вас по каким-либо причинам в расчете появляется излишне удержанный НДФЛ, то теперь Вы знаете, как вернуть излишне удержанный НДФЛ для его правильного учета в программах 1С.

Момент регистрации удержанного НДФЛ в 1С ЗУП 2.5 зависит от флажка “При начислении НДФЛ принимать исчисленный налог к учету как удержанный”. Каждый вариант, в зависимости от того поставлен флажок или нет, имеет свои нюансы, которые требуют повышенного внимания. Об этом более подробно смотрите в нашем видео:

Чтобы донести до Вас всю самую актуальную информацию по формированию формы 6-НДФЛ, разобраться во всех хитросплетениях и нюансах заполнения расчета в 1С команда Профбух8

(1

оценок, среднее: 5,00

из 5)

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

Как вернуть (зачесть) переплату по НДФЛ организации – налоговому агенту? Каков порядок возврата налога, который излишне удержан с доходов физического лица и перечислен в бюджет? В каком порядке возвращается (зачитывается) переплата по НДФЛ, возникшая по другим причинам?

Сотрудники контролирующего органа выпустили Письмо от 06.02.2017 № ГД-4-8/2085@, в котором дали разъяснения по вопросу зачета (возврата) излишне уплаченных сумм НДФЛ. В этом письме чиновники обратили внимание на то, что порядок возврата (зачета) излишне уплаченного НДФЛ зависит от того, признаются ли данные суммы самим налогом. В статье рассмотрим эти разъяснения более подробно.

Вначале напомним, что согласно пп. 1 п. 3 ст. 24 НК РФ налоговые агенты обязаны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять в бюджетную систему РФ на соответствующие счета Федерального казначейства налоги.

В соответствии с п. 1 ст. 226 НК РФ в целях применения гл. 23 «Налог на доходы физических лиц» НК РФ налоговыми агентами признаются российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 данной статьи.

Кроме того, они обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ с учетом особенностей, предусмотренных ст. 226 НК РФ.

Также налоговыми агентами для целей применения указанной главы признаются российские организации, которые перечисляют суммы денежного довольствия, денежного содержания, заработную плату, иное вознаграждение (другие выплаты) военнослужащим и лицам гражданского персонала (федеральным государственным гражданским служащим и работникам) Вооруженных Сил РФ (п. 7.1 ст. 226 НК РФ).

Удержанный НДФЛ необходимо перечислить в бюджет в сроки, которые установлены п. 1, 2 ст. 223, п. 6 ст. 226 НК РФ (письма Минфина РФ от 01.02.2017 № 03-04-06/5209, от 25.07.2016 № 03-04-06/43463, 03-04-06/43479, ФНС РФ от 26.05.2014 № БС-4-11/10126@).

Отметим, п. 9 ст. 226 НК РФ установлено, что уплата налога за счет средств налоговых агентов не допускается. Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога.

Таким образом, НДФЛ, перечисленный в бюджет раньше срока выплаты дохода, сотрудники налоговой не признают налогом. В этом случае обязанность налогового агента по перечислению НДФЛ не является исполненной. Соответственно, организация – налоговый агент обязана заново уплатить налог в полной сумме. Такие разъяснения представлены в письмах Минфина РФ от 16.09.2014 № 03-04-06/46268, ФНС РФ от 06.02.2017 № ГД-4-8/2085@, от 29.09.2014 № БС-4-11/19714@. Кроме того, НДФЛ, уплаченный раньше срока, зачесть в счет предстоящих платежей не получится, его можно только вернуть из бюджета (Письмо ФНС РФ от 29.09.2014 № БС-4-11/19714@).

Как вернуть (зачесть) переплату по НДФЛ организации – налоговому агенту?

Согласно п. 7 ст. 78 НК РФ заявление о зачете или возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ о налогах и сборах. Отметим, что порядок действий организации – налогового агента зависит от причины образования переплаты:

- НДФЛ был излишне удержан с доходов физического лица и перечислен в бюджет;

- переплата по НДФЛ возникла по другим причинам, например, из-за ошибки в платежном поручении или перечисления налога ранее даты уплаты НДФЛ в бюджет (там самым он не признается налогом).

Рассмотрим подробно порядок возврата НДФЛ в каждом из вышеуказанных случаев.

Порядок возврата НДФЛ, который излишне удержан с доходов физического лица и перечислен в бюджет.

Ситуация, когда организация – налоговый агент излишне удержала НДФЛ с доходов физического лица и перечислила его в бюджет, может возникнуть, например, при предоставлении сотруднику имущественного или социального вычета не с начала года. В этом случае согласно п. 1 ст. 231 НК РФ излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика. При этом организация обязана сообщить нало-гоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Обратите внимание:

Возврат суммы налога налогоплательщику в отсутствие налогового агента (например, в случае ликвидации организации) либо в связи с перерасчетом по итогам налогового периода в соответствии с приобретенным им статусом налогового резидента РФ производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания), а не организацией – налоговым агентом (п. 1 и 1.1 ст. 231 НК РФ).

Возврат сотруднику-налогоплательщику излишне удержанной суммы налога производится организацией – налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент удерживает налог, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. Такой возврат может производиться только путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении (ст. 231 НК РФ, письма ФНС РФ от 18.07.2016 № БС-4-11/12881@, Минфина РФ от 16.05.2011 № 03-04-06/6-112 (п. 2)).

Приведем примеры возврата излишне удержанного и перечисленного в бюджет НДФЛ.

Если сумма предстоящих платежей по НДФЛ больше, чем сумма, которую надо вернуть сотруднику.

Пример 1 .

20.02.2017 сотрудник подал заявление о возврате излишне удержанной суммы НДФЛ в размере 23 000 руб. Сумма налога, подлежащая перечислению в бюджет со всех выплаченных организацией физическим лицам доходов, составила:

на 10.03.2017 – 18 000 руб.;

на 10.04.2017 – 18 000 руб.

Как в этом случае зачесть НДФЛ?

Как уже было сказано, сначала необходимо перечислить сумму излишне удержанного НДФЛ на счет сотрудника, указанный в заявлении о возврате. Затем на сумму возвращенного налога нужно уменьшить сумму текущих платежей по НДФЛ, исчисленному с выплат всем физическим лицам, получившим от организации доходы, пока полностью не будет зачтена возвращенная сумма.

Вся сумма излишне удержанного с доходов сотрудника налога в размере 23 000 руб. перечислена на его карту в день выплаты зарплаты – 10.03.2017. Часть возвращенного налога в размере 18 000 руб. организация зачтет в уменьшение НДФЛ, подлежащего перечислению 10.03.2017. Таким образом, перечислять НДФЛ в бюджет 10.03.2017 организация не будет.

На оставшуюся часть возвращенного сотруднику НДФЛ в размере 5 000 руб. (24 000 - 18 000) организация уменьшит НДФЛ, подлежащий перечислению 10.04.2017. В итоге в бюджет организация заплатит налог в сумме 13 000 руб. (18 000 - 5 000).

Пример 2.

20.02.2017 сотрудник представил заявление о возврате излишне удержанной суммы НДФЛ в размере 63 000 руб. Сумма налога, подлежащая перечислению в бюджет со всех выплаченных организацией физическим лицам доходов, равна:

на 10.03.2017 – 18 000 руб.;

на 10.04.2017 – 18 000 руб.;

на 10.05.2017 – 18 000 руб.

Как в данном случае зачесть НДФЛ?

Из условий примера следует, что сумма подлежащего возврату сотруднику НДФЛ больше предстоящих платежей по этому налогу, так как излишне удержанный НДФЛ необходимо вернуть в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. В данном случае за возвратом излишне уплаченного НДФЛ организация должна обратиться в свою налоговую инспекцию. Для этого в течение 10 рабочих дней со дня получения от работника заявления о возврате излишне удержанного НДФЛ организации нужно представить в налоговую инспекцию (п. 1 ст. 231 НК РФ, Письмо ФНС РФ от 20.09.2013 № БС-4-11/17025):

1) заявление о возврате излишне удержанной суммы налога;

2) выписку из налогового регистра по НДФЛ за период, когда налог был излишне удержан;

3) справку 2-НДФЛ на это лицо за период, когда был излишне удержан налог. Если организация обращается за возвратом НДФЛ, излишне удержанного в прошлые годы, нужно представить две справки: первичную и исправленную;

4) документы, подтверждающие излишнее перечисление налога (например, выписку).

В течение месяца со дня подачи этих документов контролирующий орган должен вернуть переплату по НДФЛ на расчетный счет организации (п. 6 ст. 78 НК РФ).

Если налоговый агент не вовремя перечислил излишне удержанный НДФЛ сотруднику.

Итак, если возврат излишне удержанной суммы налога осуществляется налоговым агентом с нарушением срока, установленного ст. 231 НК РФ (в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика), налоговый агент на сумму излишне удержанного налога, которая не возвращена налогоплательщику в установленный срок, обязан начислить проценты, которые также подлежат уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

К сведению:

Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

Если сумма НДФЛ, которую необходимо перечислить в бюджет, меньше той, которую нужно вернуть сотруднику.

Если суммы налога, подлежащей перечислению налоговым агентом в бюджетную систему РФ, недостаточно для осуществления возврата налогоплательщику излишне удержанной и перечисленной в бюджетную систему РФ суммы налога в срок, установленный ст. 231 НК РФ, налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в налоговый орган по месту своего учета заявление о возврате налоговому агенту излишне удержанной им суммы налога. Кроме заявления организация – налоговый агент должна представить в налоговый орган выписку из регистра налогового учета за соответствующий и документы, подтверждающие излишние удержание и перечисление суммы налога в бюджетную систему РФ.

Далее возврат налоговому агенту перечисленной в бюджетную систему РФ суммы налога осуществляется налоговым органом в порядке, предусмотренном ст. 78 НК РФ (подробно возврат по этой статье рассмотрим далее).

Обратите внимание:

До осуществления возврата из бюджетной системы РФ налоговому агенту излишне удержанной с доходов налогоплательщика и перечисленной в бюджетную систему РФ суммы налога налоговый агент вправе произвести такой возврат за счет собственных средств.

Порядок возврата переплаты НДФЛ, возникшей по другим причинам.

Согласно п. 1 и 2 ст. 78 НК РФ зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по начисленным пеням. Зачет или возврат суммы излишне уплаченного налога осуществляется налоговым органом по месту учета налогоплательщика.

Пунктом 5 ст. 78 НК РФ предусмотрено, что зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, производится налоговыми органами самостоятельно.

В силу п. 14 ст. 78 НК РФ правила, установленные данной статьей, распространяются на налоговых агентов, плательщиков сборов и ответственного участника консолидированной группы налогоплательщиков.

Сотрудники налогового ведомства, как уже было сказано, считают, что перечисление в бюджет суммы, превышающей величину фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога. Данная сумма рассматривается ими как денежные средства, ошибочно перечисленные в бюджет. В связи с этим контролеры могут вернуть налог налоговому агенту в порядке, установленном ст. 78 НК РФ, при условии что у такого налогового агента не должно быть задолженности по иным федеральным налогам. В этом случае налоговый агент вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ. Отметим, что факт ошибочного перечисления сумм по реквизитам уплаты НДФЛ, как и факт излишнего удержания и перечисления налога, подтверждается на основании выписки из регистра налогового учета за соответствующий налоговый период и платежных документов согласно абз. 8 п. 1 ст. 231 НК РФ.

Порядок зачета переплаты НДФЛ, возникшей по другим причинам.

Что касается зачета излишне уплаченной суммы НДФЛ в счет будущих платежей по данному налогу, сотрудники контролирующего органа отметили, что согласно п. 9 ст. 226 НК РФ уплата налога за счет средств налоговых агентов не допускается. Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога.

Соответственно, как указали сотрудники налоговой инспекции, ошибочно перечисленную по реквизитам уплаты НДФЛ сумму можно зачесть в счет погашения задолженности по налогам соответствующего вида, а также в счет будущих платежей по иным налогам соответствующего вида. Под иными налогами понимаются , за исключением НДФЛ.

Такие разъяснения представлены в Письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@.

От редакции:

С полным текстом Письма ФНС РФ № ГД-4-8/2085@ вы можете ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 4, 2017).

Отметим, что до этого письма налоговики указывали лишь на возможность возврата налоговому агенту суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ.

В новом же письме контролирующий орган уже допускает и зачет, в частности, в счет будущих платежей по иным налогам соответствующего вида.Таким образом, организациям, которые перечислили по реквизитам уплаты НДФЛ сумму, не являющуюся удержанным с доходов физических лиц налогом, можно будет зачесть данную сумму в счет будущих платежей по иным налогам соответствующего вида. Для этого необходимо подать в инспекцию соответствующее заявление.

К сведению:

Зачет (возврат) излишне либо ошибочно уплаченных сумм НДФЛ за период до 01.01.2016 осуществляется в порядке, описанном выше. Об этом также сказано в Письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@.

В заключение обозначим следующее:

1) для возврата излишне удержанного с доходов физического лица НДФЛ организация – налоговый агент обязана письменно сообщить работнику об излишнем удержании налога. Сделать это нужно в течение 10 рабочих дней со дня, когда была обнаружена ошибка. Далее необходимо получить от работника заявление о возврате излишне удержанной суммы НДФЛ с указанием реквизитов банковского счета для перечисления денег. Вернуть НДФЛ наличными денежными средствами нельзя. Подать такое заявление работник должен до истечения трехлетнего срока со дня уплаты в бюджет излишне удержанного налога;

2) если сумма подлежащего возврату сотруднику НДФЛ больше предстоящих платежей по данному налогу (излишне удержанный НДФЛ необходимо вернуть в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика), организация должна обратиться в налоговую инспекцию с соответствующим заявлением и подтверждающими документами (например, с платежным поручением, выпиской). После этого в соответствии с п. 6 ст. 78 НК РФ в течение месяца со дня подачи таких документов контролирующий орган должен вернуть переплату по НДФЛ на расчетный счет организации;

3) если организация ошибочно перечислила по реквизитам уплаты НДФЛ сумму, не являющуюся удержанным с доходов физических лиц налогом, ее можно будет зачесть в счет будущих платежей по иным налогам соответствующего вида или вернуть в порядке, установленном ст. 78 НК РФ.

Сергей Разгулин , заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

Возврат переплаты через организацию

За возвратом излишне удержанного НДФЛ человек может обратиться в организацию, которая удержала налог в качестве налогового агента. Для этого ему необходимо написать на имя руководителя организации заявление в произвольной форме. Об этом сказано в пункте 1 статьи 231 Налогового кодекса РФ.

Возврат налога кому-либо, кроме самого налогоплательщика (в т. ч. его наследникам), не производится. Налоговым законодательством это не предусмотрено. Такие разъяснения содержатся в письме Минфина России от 7 марта 2013 г. № 03-04-06/7028.

Возврат налога наличными не допускается, поэтому в заявлении на возврат налога человек должен указать банковские реквизиты счета, на который налоговому агенту следует перечислять излишне удержанную сумму (абз. 4 п. 1 ст. 231 НК РФ, письмо Минфина России от 17 февраля 2011 г. № 03-04-06/9-31).

Заявление о возврате налога человек может подать в течение трех лет с момента его удержания (п. 7 ст. 78 НК РФ). При этом право на обращение за возвратом налога не зависит от наличия трудовых (гражданско-правовых) отношений между человеком и организацией на дату подачи заявления. Например, заявление о возврате излишне удержанной суммы человек вправе подать в организацию и после увольнения из нее, но до истечения срока, предусмотренного для возврата налога. В этом случае налоговый агент обязан вернуть излишне удержанный НДФЛ уволенному сотруднику. При этом подтверждения того, что налог не был возвращен налоговой инспекцией, не требуется. Аналогичные разъяснения содержатся в письмах Минфина России от 27 декабря 2012 г. № 03-04-06/4-370 и от 24 декабря 2012 г. № 03-04-05/6-1430.

Источниками для возврата переплаты могут быть предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет:

- из доходов того же человека, у которого возникла переплата (например, если сотрудник, у которого была удержана излишняя сумма НДФЛ, продолжает работать в организации);

- из доходов других налогоплательщиков, по отношению к которым организация является налоговым агентом.

Это следует из положений абзаца 3 пункта 1 статьи 231 Налогового кодекса РФ.

Налоговые ставки, по которым был удержан НДФЛ, направляемый организацией на возврат переплаты, значения не имеют. Например, налог, рассчитанный по ставке 13 процентов, можно вернуть за счет сумм НДФЛ, начисленных по ставкам 9, 13, 30 или 35 процентов. Вместе с тем, налоговые агенты обязаны вести раздельный учет доходов (сумм НДФЛ), в отношении которых применяются разные налоговые ставки (п. 3 ст. 226 НК РФ).

Срок возврата

Переплату по НДФЛ организация должна перечислить на банковский счет человека в течение трех месяцев со дня получения от него заявления. Если по истечении этого срока организация не вернет налогоплательщику переплату (полностью или частично), то на сумму невозвращенного налога она должна будет начислить проценты за каждый день просрочки. Проценты начисляются по ставкам рефинансирования, действовавшим в дни нарушения срока возврата. Такой порядок предусмотрен абзацами 3–5 пункта 1 статьи 231 Налогового кодекса РФ. При этом сумма начисленных процентов от налогообложения не освобождается. Подобные доходы не поименованы в статье 217 Налогового кодекса РФ, следовательно, при выплате процентов с них нужно удержать НДФЛ. Правомерность такого вывода подтверждается письмом Минфина России от 22 августа 2013 г. № 03-04-05/34450.

Организация сама обнаружила переплату

Если переплату по НДФЛ организация – налоговый агент обнаружит самостоятельно, она обязана сообщить об этом налогоплательщику в течение 10 рабочих дней (абз. 2 п. 1 ст. 231, п. 6 ст. 6.1 НК РФ). Форма и способ сообщения о наличии переплаты по НДФЛ Налоговым кодексом РФ не предусмотрены. Поэтому налоговый агент вправе направить налогоплательщику сообщение в произвольной форме. Такие разъяснения содержатся в письме Минфина России от 16 мая 2011 г. № 03-04-06/6-112.

Ситуация: может ли организация самостоятельно вернуть сотруднику сумму НДФЛ, удержанную по ставке 30 процентов. В течение года сотрудник стал налоговым резидентом

Нет, не может.

В рассматриваемой ситуации возврат излишне удержанного НДФЛ производится налоговой инспекцией по окончании налогового периода (п. 1.1 ст. 231 НК РФ, письма Минфина России от 31 марта 2011 г. № 03-04-05/6-204 и от 21 марта 2011 г. № 03-04-06/6-48). Однако организация может зачесть (полностью или частично) сумму НДФЛ, удержанную по ставке 30 процентов, в счет НДФЛ, который должен удерживаться по ставке 13 процентов.

Если сотрудник непрерывно проработал в организации более 183 дней в году (например, с 1 января по 3 июля), то он приобретает статус налогового резидента (п. 2 ст. 207 НК РФ). Начиная с того месяца, в котором документально подтвержденный срок пребывания сотрудника в России превысил 183 дня, бухгалтер организации должен удерживать из его доходов НДФЛ по ставке 13 процентов (п. 1 ст. 224 НК РФ).

НДФЛ рассчитывается ежемесячно нарастающим итогом с начала года с зачетом ранее удержанных сумм налога (п. 3 ст. 226 НК РФ). Следовательно, суммы НДФЛ, удержанные по ставке 30 процентов до приобретения сотрудником статуса налогового резидента, подлежат зачету при удержании НДФЛ после того, как сотрудник стал резидентом.

Правомерность такого вывода подтверждается письмами Минфина России от 22 сентября 2011 г. № 03-04-06/6-233, от 21 сентября 2011 г. № 03-04-06/6-226, от 19 сентября 2011 г. № 03-04-06/6-224, от 12 августа 2011 г. № 03-04-08/4-146 и ФНС России от 21 сентября 2011 г. № ЕД-4-3/15413, от 9 июня 2011 г. № ЕД-4-3/9150.

Если по итогам года сумма НДФЛ, излишне удержанного по ставке 30 процентов, будет больше, чем сумма налога, удержанного по ставке 13 процентов, разницу сотрудник сможет вернуть через налоговую инспекцию (п. 1.1 ст. 231 НК РФ). Для этого по окончании налогового периода он должен подать в налоговую инспекцию по месту своего учета заявление и декларацию о доходах по форме 3-НДФЛ. По просьбе сотрудника организация должна предоставить ему документы, необходимые для подтверждения доходов, а также начисленных и уплаченных в бюджет сумм НДФЛ. Например, форму 2-НДФЛ и справку с места работы, составленную на основании табелей учета рабочего времени. Продолжительность своего пребывания в России сотрудник может подтвердить копией паспорта с отметками пограничной службы о пересечении границы. Представлять в налоговую инспекцию справку, подтверждающую статус сотрудника (их выдает Межрегиональная инспекция ФНС России по централизованной обработке данных), для возврата излишне удержанной суммы НДФЛ не требуется. Обратиться в налоговую инспекцию за возвратом этой суммы гражданин вправе в течение трех лет с момента возникновения переплаты. Такие разъяснения содержатся в письме ФНС России от 25 мая 2011 г. № АС-3-3/1855.

Пример зачета излишне удержанного НДФЛ сотруднику, который приобрел статус налогового резидента в течение года. Перерасчет НДФЛ за истекшие месяцы налогового периода и зачет излишне удержанной суммы сотруднику организация – налоговый агент производит самостоятельно

Гражданин Молдавии А.С. Кондратьев работает по трудовому договору в ЗАО «Альфа» с 6 мая 2013 года. Он прибыл в Россию 29 декабря 2012 года. До этого момента Кондратьев в России не был.

Организация ежемесячно начисляет Кондратьеву зарплату в сумме 25 000 руб.

За май–июнь 2013 года его доход составил 50 000 руб. (25 000 руб. × 2 мес.). На момент получения дохода за май и июнь 2013 года Кондратьев находился в России менее 183 дней. Поэтому за данный период с него был удержан и перечислен в бюджет НДФЛ по ставке 30 процентов в сумме 15 000 руб. (50 000 руб. × 30%).

К моменту начисления зарплаты за июль срок пребывания Кондратьева в России в течение 12 месяцев, следующих подряд, превысил 183 дня (с 29 декабря 2012 года по 1 июля 2013 года). Кондратьев стал резидентом. С этого момента бухгалтер «Альфы» рассчитывает НДФЛ с его доходов по ставке 13 процентов с учетом положений пункта 3 статьи 226 Налогового кодекса РФ. То есть ставку налога 13 процентов он применяет по отношению ко всем доходам, полученным Кондратьевым с начала года, с зачетом ранее удержанных сумм. Права на стандартные вычеты Кондратьев не имеет.

Операции, связанные с удержанием НДФЛ из доходов Кондратьева, отражены в бухучете следующими записями:

Дебет 26 Кредит 70

– 7500 руб. (25 000 руб. × 30 %) – удержан НДФЛ по ставке 30 процентов;

Дебет 70 Кредит 50

Дебет 26 Кредит 70

– 25 000 руб. – начислена зарплата Кондратьеву;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 7500 руб. (25 000 руб. × 2 мес. × 30 % – 7500 руб.) – удержан НДФЛ по ставке 30 процентов;

Дебет 70 Кредит 50

– 17 500 руб. (25 000 руб. – 7500 руб.) – выдана зарплата Кондратьеву;

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

– 7500 руб. – перечислен в бюджет НДФЛ по ставке 30 процентов.

При начислении зарплаты за июль сумма НДФЛ нарастающим итогом с начала года составляет:

25 000 руб. × 3 мес. × 13% = 9750 руб.

Сумма удержанного и перечисленного к этому времени налога – 15 000 руб. Поэтому с доходов Кондратьева за июль «Альфа» не удерживает налог. Не возникает обязанности по перечислению НДФЛ в бюджет и при начислении зарплаты за август:

25 000 руб. × 4 мес. × 13% < 15 000 руб.

Операции по начислению и выдаче зарплаты в июле и августе отражаются в бухучете следующими записями:

Дебет 26 Кредит 70

– 25 000 руб. – начислена зарплата Кондратьеву;

Дебет 70 Кредит 50

– 25 000 руб. – выдана зарплата Кондратьеву.

При расчете НДФЛ с доходов сотрудника за сентябрь возникшая переплата зачтена полностью. Сумма налога, которая должна быть удержана и перечислена в бюджет с зарплаты за сентябрь, составляет:

25 000 руб. × 5 мес. × 13% – 7500 руб. × 2 мес. = 1250 руб.

Дебет 26 Кредит 70

– 25 000 руб. – начислена зарплата Кондратьеву за сентябрь;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 1250 руб. – удержан НДФЛ по ставке 13 процентов (с зачетом ранее удержанных сумм);

Дебет 70 Кредит 50

– 23 750 руб. (25 000 руб. – 1250 руб.) – выдана зарплата Кондратьеву;

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

– 1250 руб. – перечислен в бюджет НДФЛ по ставке 13 процентов.

В октябре операции по удержанию НДФЛ с зарплаты Кондратьева отражены в бухучете «Альфы» следующими записями:

Дебет 26 Кредит 70

– 25 000 руб. – начислена зарплата Кондратьеву за октябрь;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 3250 руб. (25 000 руб. × 6 мес. × 13 % – 7500 руб. × 2 мес. – 1250 руб.) – удержан НДФЛ по ставке 13 процентов (с зачетом ранее удержанных сумм);

Дебет 70 Кредит 50

– 21 750 руб. (25 000 руб. – 3250 руб.) – выдана зарплата Кондратьеву.

Аналогичные проводки бухгалтер «Альфы» сделал в учете в ноябре и декабре.

Возврат переплаты через инспекцию

Предстоящих платежей по НДФЛ может быть недостаточно для возврата излишне удержанной суммы налога в течение трехмесячного срока, установленного абзацем 3 пункта 1 статьи 231 Налогового кодекса РФ. В этом случае налоговому агенту следует обратиться за возвратом недостающей суммы в налоговую инспекцию по месту своего учета.

Заявление о возврате излишне перечисленной суммы НДФЛ нужно подать в инспекцию в течение 10 рабочих дней с момента получения заявления от налогоплательщика (абз. 6 п. 1 ст. 231, п. 6 ст. 6.1 НК РФ). Поэтому решение о способе возврата переплаты (за счет предстоящих платежей или за счет средств, возвращенных инспекцией) налоговый агент должен принять сразу после получения заявления налогоплательщика (письмо Минфина России от 16 мая 2011 г. № 03-04-06/6-112).

Возвращать переплату по НДФЛ организации – налоговому агенту налоговая инспекция будет в порядке, установленном статьей 78 Налогового кодекса РФ (абз. 7 п. 1 ст. 231 НК РФ). До того как переплата поступит на расчетный счет организации, налоговый агент вправе вернуть человеку излишне удержанную сумму НДФЛ за счет собственных средств (абз. 9 п. 1 ст. 231 НК РФ).

Следует отметить, что если организация ошибочно перечислила в бюджет НДФЛ в большей сумме, чем было удержано, то зачесть эту сумму в счет предстоящих налоговых платежей нельзя. По мнению налоговой службы, эта сумма не является излишне уплаченным налогом, поскольку она не удерживалась из доходов сотрудников, а поступила в бюджет за счет средств организации – налогового агента. Налоговые агенты не вправе платить НДФЛ за счет собственных средств (п. 9 ст. 226 НК РФ). Поэтому в такой ситуации возможен только возврат излишне уплаченной суммы как платежа, ошибочно перечисленного в бюджет. Аналогичные разъяснения содержатся в письме ФНС России от 4 июля 2011 г. № ЕД-4-3/10764.

Если переплату решено вернуть за счет средств, возвращенных из бюджета, вместе с заявлением в налоговую инспекцию нужно подать:

- выписку из налогового регистра по НДФЛ о доходах сотрудника;

- документы, подтверждающие факт излишнего удержания и перечисления НДФЛ.

Перечень таких документов законодательно не установлен. Однако на практике инспекция может потребовать от налогового агента:

- копию заявления сотрудника (с указанием причины образования переплаты, даты ее возникновения и суммы);

- копию справки по форме 2-НДФЛ по состоянию на дату обращения за возвратом;

- данные о расчетах с бюджетом по НДФЛ начиная с того года, за который был произведен перерасчет налога. В качестве документа, подтверждающего данные о расчетах с бюджетом по НДФЛ, можно представить выписку по счету 68 субсчет «Расчеты с бюджетом по НДФЛ». Сумма начислений по кредиту этого счета должна быть сторнирована на сумму переплаты налога (чтобы была видна сумма переплаты).

Аналогичные разъяснения содержатся в письме Минфина России от 9 августа 2012 г. № 03-04-06/6-229.

Пример возврата сотруднику излишне удержанного НДФЛ по ставке 13 процентов. Переплата возвращается за счет предстоящих платежей по НДФЛ, подлежащих удержанию и перечислению в бюджет из доходов сотрудников

В августе 2013 года сотрудник ООО «Торговая фирма «Гермес»» А.С. Кондратьев был в командировке. По возвращении он представил авансовый отчет, в котором отразил расходы на проезд к месту командировки и обратно на сумму 10 000 руб. Билетов, подтверждающих расходы на проезд, у него не было.

Несмотря на это, расходы на проезд были компенсированы Кондратьеву на основании его заявления и приказа руководителя. Возмещаемые расходы бухгалтер включил в налоговую базу по НДФЛ в августе. Сумма НДФЛ с компенсации командировочных расходов составила 1300 руб.

Ежемесячный доход Кондратьева составляет 8000 руб. Детей у Кондратьева нет. За период январь–август стандартные вычеты сотруднику не предоставлялись. Данные о начисленных доходах и удержанном налоге приведены в таблице.

| Период | Сумма налогооблагаемого дохода | Сумма НДФЛ к удержанию |

| Январь | 8000 руб. | 1040 руб. (8000 руб. × 13%) |

| Январь–февраль | 16 000 руб. | 2080 руб. (16 000 руб. × 13%) |

| Январь–март | 24 000 руб. | 3120 руб. (24 000 руб. × 13%) |

| Январь–апрель | 32 000 руб. | 4160 руб. (32 000 руб. × 13%) |

| Январь–май | 40 000 руб. | 5200 руб. (40 000 руб. × 13%) |

| Январь–июнь | 48 000 руб. | 6240 руб. (48 000 руб. × 13%) |

| Январь–июль | 56 000 руб. | 7280 руб. (56 000 руб. × 13%) |

| Январь–август | 74 000 руб. (64 000 руб. + 10 000 руб.) |

9620 руб. (74 000 руб. × 13%) |

В сентябре 2013 года Кондратьев представил в бухгалтерию авиабилеты на проезд к месту командировки и обратно. Одновременно он подал заявление о возврате излишне удержанного НДФЛ в размере 1300 руб.

На основании этих документов бухгалтер «Гермеса» пересчитал совокупный налогооблагаемый доход Кондратьева за январь–август и скорректировал (сторнировал) сумму удержанного НДФЛ. Результаты корректировки представлены в таблице.

Общая сумма НДФЛ, удержанная из зарплаты всех сотрудников «Гермеса» за сентябрь, составила 130 000 руб. Из этой суммы бухгалтер «Гермеса» перечислил в бюджет только 128 700 руб. Разница в размере 1300 руб. была перечислена на банковский счет, указанный Кондратьевым в заявлении на возврат.

Операции, связанные с удержанием, пересчетом и уплатой НДФЛ в бюджет, отражены в бухучете «Гермеса» следующими записями.

В августе:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 1300 руб. – удержан НДФЛ из компенсации командировочных расходов, документально не подтвержденных Кондратьевым;

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

– 1300 руб. – перечислен в бюджет НДФЛ, удержанный из доходов Кондратьева.

В сентябре:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 1300 руб. – сторнирована излишне удержанная из доходов Кондратьева сумма НДФЛ (в связи с документальным подтверждением расходов);

Дебет 20 Кредит 70

– 1 000 000 руб. – начислена зарплата сотрудникам организации за сентябрь;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 130 000 руб. (1 000 000 руб. × 13%) – удержан НДФЛ с зарплаты сотрудников за сентябрь;

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

– 128 700 руб. (130 000 руб. – 1300 руб.) – перечислен в бюджет НДФЛ за сентябрь;

Дебет 70 Кредит 51

– 1300 руб. – перечислен Кондратьеву излишне удержанный НДФЛ.

Сведения о доходах

По итогам налогового периода (не позднее 1 апреля следующего года) подайте в налоговую инспекцию справку по форме 2-НДФЛ о доходах, полученных сотрудником от организации (п. 2 ст. 230 НК РФ).

По материалам сайта БСС «Система Главбух»